2022 m. rudenį mėnesinė ES infliacija pasiekė aukščiausią lygį – spalį ES infliacija siekė 11,5 proc. Tačiau Šveicarijoje infliacija siekė tik 2,9%. Atsižvelgdami į šį ryškų skirtumą, ieškojome mažos infliacijos Šveicarijoje priežasčių ir nustatėme stiprus Šveicarijos frankas kaip pagrindinis veiksnys. Nuo tada franko kursas toliau brango. Nors tai teigiamas pokytis kovojant su infliacija, stiprus frankas tampa vis didesne našta Šveicarijos įmonių eksporto galimybėms.

Stiprus franko pabrangimas nuo 2008 m

Nuo 2008 m. pradžios Šveicarijos valiutos vertė smarkiai išaugo Vokietijos Bundesbankasvienas Šveicarijos frankas 2007 m. gruodžio pabaigoje buvo vertas apie 0,61 euro. 2011 m. liepos mėn. pabaigoje jo vertė pakilo iki 0,87 euro.

Šveicarijos nacionalinis bankas atsakė 2011 m. rugsėjo 6 d. nustatydamas minimalų euro kursą. Euras turėjo kainuoti mažiausiai 1,20 franko. Tai atitinka maksimalų 0,833 euro už franką keitimo kursą, o tai veiksmingai sustabdo tolesnį brangimą.

2015 m. sausio 15 d. šis minimalus valiutos kursas buvo nutrauktas. Šveicarijos nacionalinis bankas įvedė neigiamą -0,75 procento palūkanų normą ir išplėtė pinigų pasiūlą. Šios dvi priemonės padėjo stabilizuoti franko kursą, o tai lėmė rekordinį pelną Šveicarijos nacionalinis bankas 2017 metais.

Nuo to laiko frankas toliau augo ir 2023 m. gruodžio pabaigoje pasiekė aukščiausią tašką – 1,077 euro už franką. Vėliau Šveicarijos valiuta šiek tiek prarado vertę, tačiau 2024 m. liepos pabaigoje vėl pakilo.

Maža infliacija lemia Šveicarijos franko brangimą

Net tada, kai energijos kainos išaugo Rusijos invazija į UkrainąŠveicarija išlaikė žymiai mažesnį infliacijos lygį nei JAV ir ES.

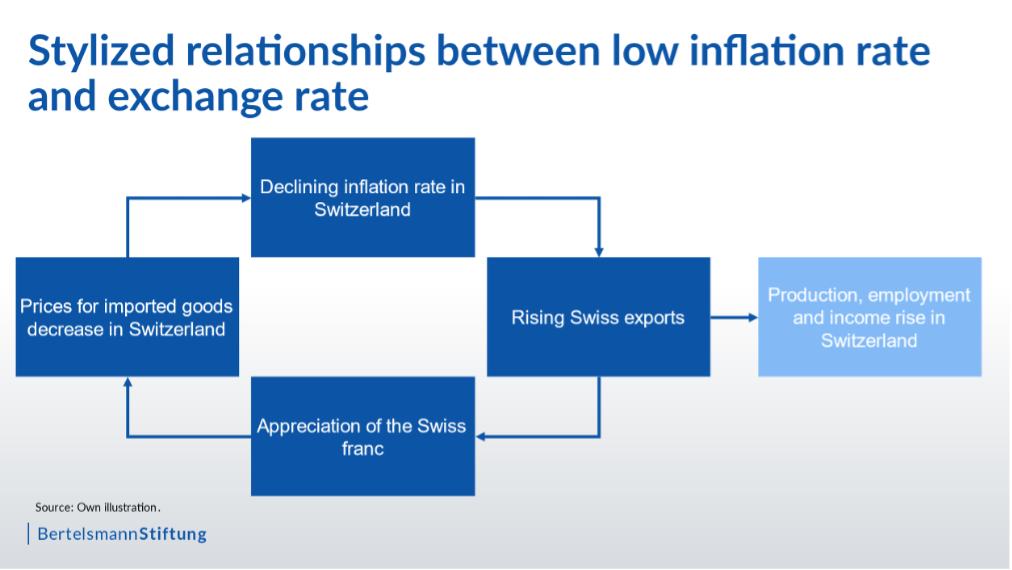

Kai vidaus infliacija yra nuolat mažesnė už pasaulio vidurkį, Šveicarijos produktai atpigs, palyginti su konkuruojančiais produktais iš kitų šalių. Dėl to didėja pasaulinė Šveicarijos produktų paklausa. Didėjant eksportui, didėja gamyba, užimtumas ir pajamos šalies viduje.

Ir dar viena ekonominė pasekmė – eksportuojančios įmonės savo darbo užmokestį, nuomą, pridėtines išlaidas ir mokesčius moka vidaus valiuta, taigi už Šveicarijos įmonių eksportuojamą produkciją atsiskaitoma frankais. Dėl to augantis eksportas didina franko paklausą užsienio valiutų rinkose, todėl kyla jo kaina. Šia prasme žema Šveicarijos infliacija prisideda prie franko brangimo.

Šveicarijos infliaciją išlaiko žemą franko brangimą

Stiprus frankas turi įtakos infliacijos raidai. 10 procentų franko brangimą euro atžvilgiu atspindi 10 procentų euro nuvertėjimas. Tai reiškia, kad produktų iš euro zonos kainos Šveicarijoje krenta 10 procentų.

Jei Šveicarijoje parduodamos Europos produkcijos kiekis yra pakankamai didelis, tai stabdo infliaciją, mažina bendrą kainų lygį dėl mažėjančių importuojamų prekių kainų. Todėl stiprus frankas yra mažos infliacijos Šveicarijoje priežastis.

Infliaciją slopinantis brangstančios valiutos poveikis daro teigiamą įtaką Šveicarijos įmonių eksporto galimybėms. Tai savo ruožtu didina gamybą, užimtumą ir pajamas.

Tačiau šalies valiutos brangimas turi reikšmingą minusą. Tai mažina šalyje gaminamų prekių kainų konkurencingumą.

Valiutos brangimas silpnina eksporto perspektyvas

Pabrangus šalies valiutai Šveicarijos įmonių gaminami produktai brangsta užsienio rinkose. Jei, pavyzdžiui:

- Tarkime, Šveicarijoje pagaminta gamybos mašina kainuoja 10 000 frankų, o 1 franko kaina yra 0,80 euro, tai euro zonoje ši mašina kainuotų 8 000 eurų.

- Jei frankas tada pabrangtų ir pasiektų paritetą su euru, dabar euro zonoje Šveicarijos mašina kainuotų 10 000 eurų, nepakitus gamybos sąnaudoms.

Tai rodo, kad valiutos brangimas turi du priešingus padarinius vidaus eksportui. Tai blogina šalies įmonių kainų konkurencingumą, tačiau infliaciją mažinantis poveikis gerina eksporto galimybes.

Kuris poveikis vyrauja Šveicarijos ekonomikai? Panašu, kad kol kas vyravo eksportą skatinantis poveikis.

Tai patvirtina dvi pastabos.

Pirma, pastaraisiais metais, išskyrus pirmuosius COVID-19 pandemijos metus, Šveicarija nuolat išlaikė didelį einamosios sąskaitos perteklių. Tai reiškia, kad visa ekonomika iš tarptautinės ekonominės veiklos uždirba daugiau nei išleidžia. Empiriškai prekių ir paslaugų eksportas ir importas yra didžiausios einamosios sąskaitos sudedamosios dalys. Tai reiškia, kad Šveicarija sugebėjo pasiekti eksporto perteklių, nepaisant stiprios valiutos.

Antra, nepaisant franko brangimo, 2023 m. prekių ir paslaugų eksportas toliau augo, nors ir lėčiau nei importas, teigia Tarptautinis valiutos fondas. Dėl to einamosios sąskaitos perteklius šiek tiek sumažėjo.

Pabrangimas daro spaudimą eksportuojančioms įmonėms

Nepaisant staigaus franko brangimo, Šveicarija sugebėjo parduoti savo produktus visame pasaulyje ir pasiekti didelį einamosios sąskaitos perteklių. Nepaisant to, nuolatinis šalies valiutos brangimas tampa vis didesne našta Šveicarijos įmonėms.

Šveicarijos šalies technologijų pramonės asociacija perspėjo apie neigiamus padarinius, kuriuos sukėlė pastaruoju metu pastebimas 2024 m. liepos mėn. brangimas. 2024 m. rugpjūčio mėn. pranešimas spaudaiJame teigiama: „Pramonė išmoko elgtis su stipriu Šveicarijos franku. Tačiau net ir smarkiai taupydamas ir siekdamas efektyvumo, jis negali apsisaugoti nuo šoką primenančio įvertinimo. Todėl spartus franko brangimas kelia grėsmę Šveicarijai kaip verslo vietai, palyginti su konkurencija iš Europos ar Japonijos.

Kas bus toliau?

Įvairios ekonomikos teorijos padeda paaiškinti valiutų kursų lygį ir pokyčius. Viena garsiausių teorijų yra perkamosios galios pariteto teorija (PPP) valiutų kursų. Čia pagrindinė mintis yra ta, kad dviejų valiutų, tokių kaip euras ir frankas, kursas turėtų būti tokio lygio, kad vienu valiutos vienetu būtų galima įsigyti tą patį prekių kiekį abiejose šalyse.

Pavyzdžiui, jei bandelės Šveicarijoje kainuoja pusę franko, o Vokietijoje – 2 eurus, vienas frankas turėtų būti vertas 4 eurų – arba vienas euras turėtų būti vertas ketvirtadalio franko. Tada už vieną franką du bandeles galima įsigyti Šveicarijoje ir Vokietijoje. Už vieną franką žmogus gauna 4 eurus, už kuriuos galima nusipirkti du bandeles.

Šie santykiai taip pat gali paaiškinti valiutos kurso pokyčius. Jei Šveicarijos metinė infliacija siekia 1,5 proc., o Vokietijoje – 3,5 proc., PPP teorija rodo, kad paprastai Šveicarijos frankas Vokietijos valiutos atžvilgiu kasmet padidės maždaug 2 proc.

Taikant šiuos svarstymus faktinei franko ir euro valiutos kurso raidai, galima pateikti tris toliau pateiktas pastabas apie mėnesinius infliacijos lygius nuo 2018 m. sausio mėn. iki 2024 m. birželio mėn.

- Nuo 2018 m. pradžios iki 2019 m. vasaros mėnesinės infliacijos lygis ES buvo maždaug vienu procentiniu punktu didesnis nei Šveicarijoje, o tai rodo, kad frankas pabrango maždaug vienu procentu.

- Nuo 2021 m. vasaros iki 2023 m. rudens šis skirtumas buvo gerokai didesnis, o tai rodo stipresnį franko brangimą.

- Nuo 2023 m. spalio mėn. ES mėnesinė infliacija buvo tik apie 1,5 procentinio punkto didesnė nei Šveicarijoje ir mažėjo artėjant 2024 m. birželio mėn.

Jei infliacijos lygių skirtumai yra pagrindiniai valiutų kursų veiksniai, metinis franko brangimas turėtų stabilizuotis ties 1–2 proc. Šveicarijos įmonės praeityje su tuo susidorojo gana gerai. Tačiau jei yra stipresnių tendencijų brangti, Šveicarijos nacionaliniam bankui gali tekti įsikišti.

Ji tai padarytų siūlydama franką tarptautinėse valiutų rinkose ir mainais pirkdama tokias valiutas kaip eurai, doleriai ir jenos. Padidėjusi frankų pasiūla sumažintų jo vertę. Vis dėlto, padidėjusios pinigų pasiūlos neigiama pusė greičiausiai būtų didesnė infliacija Šveicarijoje.

Ši ekonominės politikos dilema neišvengiama. Tikslinis vidaus valiutos devalvavimas kenkia kainų stabilumui šalyje.

Apie autorius

Thieß Petersen yra Bertelsmann Stiftung vyresnysis patarėjas, specializuojasi makroekonomikos studijų ir ekonomikos srityse. Jo dėmesys sutelktas į finansų ir ekonomikos krizių priežastis ir padarinius, taip pat į globalizacijos galimybes ir riziką. Pastaruoju metu jis dirbo su anglies dioksido kainų nustatymo poveikiu ir potencialaus pasaulinio klimato klubo pranašumais.

Thomas Schwab, Bertelsmann Stiftung programos „Europos ateitis“ vyresnysis Europos ekonomikos ekspertas, specializuojasi ekonominės politikos analizėje, ypatingą dėmesį skirdamas teritorinei nelygybei.

Skaitykite daugiau ekonomikos temomis

Stiprus Šveicarijos frankas ir 5 kitos mažos infliacijos Šveicarijoje priežastys

Trūkumas turi pasilikti – iššūkiai ir veiksmų galimybės Europai